ควรจ่ายเงินดาวน์บ้านเท่าไหร่ดี

• หลาย สถาบันการเงินจะอนุมัติเงินกู้ซื้อบ้าน โดยให้เราดาวน์อย่างน้อย 10-20% บางสถาบันการเงินให้ดาวน์ได้ 5% หรือบาง lender อาจอนุมัติโดยไม่ต้องวางเงินดาวน์เลย

• ในแต่ละสถาบันการเงิน มีข้อกำหนดรายละเอียดปลีกย่อย ในการวางเงินดาวน์ วางเงินดาวน์น้อยได้ แต่มีข้อแม้อะไรบ้าง อัตราดอกเบี้ยเงินกู้เพิ่มขึ้นหรือไม่ เพิ่มขึ้นเท่าไหร่ ข้อมูลเหล่านี้ต้องสอบถามรายละเอียดจากแต่ละสถาบันการเงินโดยตรง พิจารณาข้อดีข้อเสียก่อนตัดสินใจ

• ถ้าเราวางเงินดาวน์ ต่ำกว่า 20 % ของราคาบ้าน หลายๆ สถาบันการเงิน จะให้เราทำประกัน ซึ่งเป็นการทำประกันความเสี่ยงให้กับสถาบันการเงินที่ปล่อยกู้ หมายความว่า เรามีเงินดาวน์น้อย สามารถซื้อบ้านได้เหมือนกัน แต่ สิ้นเดือนเราจะมีรายจ่ายเพิ่มขึ้นมากกว่าคนที่ ดาวน์มากกว่า 20 % เทียบกับคนที่ซื้อบ้านราคาเท่ากัน คือเราจะ ต้องจ่ายค่า ประกันเงินกู้ด้วย จ่ายทุกสิ้นเดือน รวมในรายจ่ายที่จะต้องจ่ายค่าผ่อนบ้านแต่ละเดือน ประกันนี้เรียกว่าการทำประกัน PMI : Private Mortgage Insurance http://www.zillow.com/mortgage-rates/buying-a-home/mortgage-insurance-and-pmi/

• เงินประกัน PMI นี้ผู้รับผลประโยชน์ไม่ใช่เรา ไม่ใช่ครอบครัวเรา แต่ผู้รับผลประโยชน์คือสถาบันการเงินผู้ปล่อยเงินกู้ ถ้าหากเราต้องการทำประกันบ้านที่เราเป็นผู้รับผลประโยชน์ของการประกันนั้นต้องทำประกันคนละอย่าง หมายถึงรายจ่ายจะเพิ่มมากขึ้น

ทำไมเวลาจะซื้อบ้านถึงมีคำแนะนำว่า ควรดาวน์อย่างน้อย 20%

• สาเหตุหลักอย่างแรกคือ ถ้าดาวน์น้อยกว่า20% ทางสถาบันการเงินส่วนใหญ่จะบังคับให้เราทำ ประกันเงินกู้ Private Mortgage Insurance ถ้าเราดาวน์มากกว่า 20% ไม่ต้องจ่ายส่วนนี้ เราก็จะประหยัดรายจ่ายในการผ่อนบ้านสิ้นเดือนได้

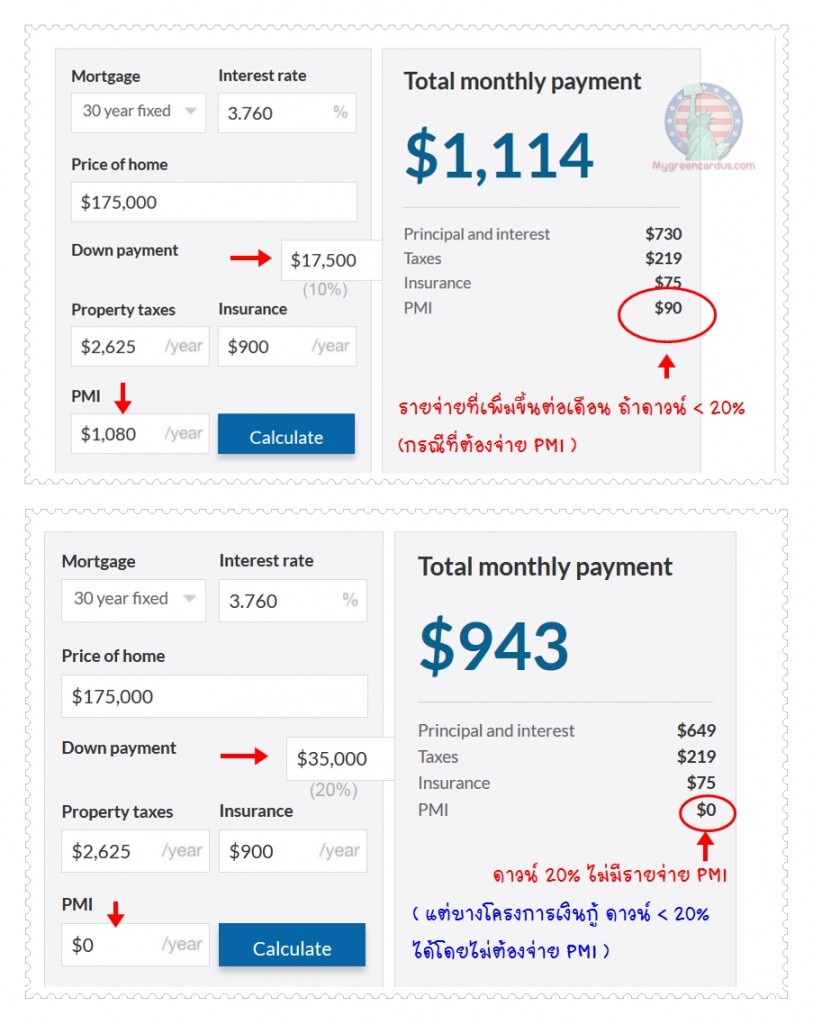

ลองคำนวณ PMI โดยประมาณ http://www.goodmortgage.com/Calculators/PMI.html

(แต่เงินกู้บางโครงการอาจวางเงินดาวน์ น้อยกว่า 20 % ได้โดยไม่ต้องทำ PMI ปรึกษา ตัวแทน lender ที่เราไปคุยเลยนะคะ ว่าเรามีตัวเลือกอะไรบ้าง จะเลือกแบบไหนดี )

ประโยชน์ของการดาวน์ 20%

• การวางเงินดาวน์มากขึ้นก็มีโอกาสได้อัตราดอกเบี้ยเงินกู้ที่ดีขึ้น อัตราดอกเบี้ยต่างกันแค่ 0.5% , 1% แต่ถ้ามาคำนวณกับราคาบ้าน คำนวณกับจำนวนงวดที่ต้องผ่อนชำระ ความแตกต่างของตัวเลขก็ค่อนข้างจะเยอะ ถ้าเลือกได้ก็เลือกทางที่เราทำได้ ที่ได้อัตราดอกเบี้ยที่ดีที่สุด เพื่อผลดีในระยะยาว

ข้อดี ข้อเสีย จ่ายดาวน์น้อย

• ข้อดี คือ ได้เป็นเจ้าของบ้านเร็ว ไม่ต้องรอการเก็บเงินนาน ถ้าต้องรอนาน ช่วงเวลาที่รอราคาบ้านอาจขึ้นแล้วก็ได้

• ข้อดี มีเงินบางส่วนกันเหลือไว้สำหรับรายจ่ายจำเป็นในอนาคต เพราะเราไม่ได้เอาเงินที่มีมาดาวน์หมด

ข้อเสีย

• หลายๆสถาบันการเงินจะให้เราทำประกันPMI ถ้าดาวน์น้อยกว่า 20% สิ้นเดือนเราจะมีรายจ่ายส่วนที่เพิ่มขึ้นมากกว่าคนที่ซื้อบ้านราคาเท่ากันแต่ดาวน์ 20% ( ในเงินค่าผ่อนบ้านแต่ละเดือน เงินต้น + ดอกเบี้ย + PMI แต่คนที่ดาวน์ 20% เงินผ่อนบ้านแต่ละเดือน เงินต้น + ดอกเบี้ย ไม่ต้องบวก PMI )

ลองคำนวณรายจ่ายแต่ละเดือน (โดยประมาณ )จะเห็นว่า ถ้า ดาวน์ 20% จะไม่มีค่า PMI http://money.cnn.com/calculator/real_estate/mortgage-payment/

• ดาวน์น้อย แสดงว่า ยอดเงินกู้ก็มากกว่า ดาวน์เยอะ ยอดเงินผ่อนแต่ละเดือนมากตามจำนวนยอดเงินกู้

• ดาวน์มากมีโอกาสได้ดอกเบี้ยดีกว่าดาวน์น้อย ดาวน์น้อยอาจเจอดอกเบี้ยสูงกว่า

• เมื่อดอกเบี้ยสูงกว่า ยอดดอกเบี้ยเงินกู้ที่ต้องจ่ายในแต่ละเดือนก็มากกว่าดาวน์มาก

• ดาวน์น้อย บางสถาบันการเงินอาจไม่อนุมัติเงินกู้

แต่ก็มีบางสถาบันเงินกู้ บางโครงการมีข้อเสนอที่ดีในการดาวน์น้อย หาข้อมูลจาก ตัวแทน lender ค่ะ

การที่จะสรุปว่าในการซื้อบ้านเราควรดาวน์เท่าไหร่ดี ขึ้นอยู่กับหลายปัจจัย ข้อสรุปของแต่ละครอบครัวไม่เหมือนกัน ขึ้นอยู่กับราคาบ้านที่เราจะซื้อ รายได้เรา เงินเก็บ ภาระใช้จ่ายในครอบครัว ความมั่นคงทางด้านรายได้ของแต่ละครอบครัว คงไม่มีใครให้ความเห็นได้เป๊ะ ว่าเราควรดาวน์เท่าไหร่ การได้ปรึกษากับตัวแทน lender ที่ดี จะมีส่วนช่วยให้เราตัดสินใจเลือกทางเลือกที่ดีที่สุดที่เหมาะสมกับระบบการเงินในครอบครัวเรา

ผู้เขียนไม่ใช่ผู้เชี่ยวชาญในการซื้อบ้านในอเมริกานะคะ มีประสบการณ์ซื้อบ้านแค่หลังเดียว แต่หาข้อมูลก่อนซื้อ เอามาเล่าต่อเพราะคิดว่าอาจจะเป็นประโยชน์ให้ผู้ที่ไม่เคยทราบข้อมูลการซื้อบ้านในอเมริกาได้พอมีแนวทางที่จะไปหาข้อมูลเพิ่มต่อ ปรึกษาผู้เชี่ยวชาญทางด้านเงินกู้โดยตรงจะได้คำแนะนำที่ดีและเหมาะสมกับสถานการณ์ครอบครัวเรามากที่สุดค่ะ

ขอให้มีความสุขในการ shopping บ้านนะคะ

อ่านเตรียมตัวซื้อบ้านในอเมริกา 1 : ตรวจสอบเครดิตสกอร์ http://www.mygreencardus.com/are-you-ready-to-buy-a-house-1/

อ่านเตรียมตัวซื้อบ้านในอเมริกา 2 : Fico score & Credit score http://www.mygreencardus.com/are-you-ready-to-buy-a-house-2/

ประสบการณ์เปิดร้านอาหารในอเมริกา by Tle http://www.mygreencardus.com/open-thai-restaurant-usa/

โอนเงินกลับไทยผ่าน Bank กรุงเทพ http://www.mygreencardus.com/transfer-money-to-thailand/

")

{kind=link}